ANNONS

BOLÅN

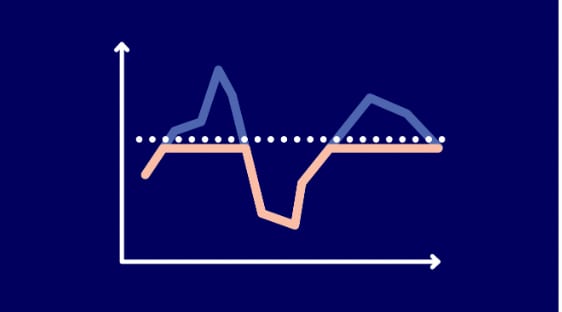

Så fungerar räntetak

Nu finns bolån med krockkudde

Trodde du att det bara var möjligt att välja rörlig eller bunden bolåneränta? Tänk om. Nu finns det ett tredje alternativ – bolån med räntetak.

Den här artikeln är producerad av Schibsted Brand Studio

Bundet eller rörligt – förutsägbart eller flexibelt? Många kan nog känna igen sig i velandet när det är dags att välja bolån. Till mångas glädje lanserades därför nyligen ett tredje alternativ för privatpersoner, bolån med räntetak. Och tidpunkten, när det spekuleras om att räntan eventuellt nått botten, kanske gör det lite extra intressant för dem med beslutsångest.

Maxgräns för räntan

Så vad är då ett räntetak? Det är precis som det låter, ett tak för din bolåneränta och ett skydd mot höga räntor. När du väljer ett bolån med räntetak får du en tre-månaders rörlig ränta som justeras kvartalsvis, men med en viktig fördel.

– Det här är ett bra alternativ för dig som vill ha den rörliga räntans flexibilitet men med den bundna räntans trygghet – då du alltid vet din maximala räntekostnad, säger Pia Tverin, vd på Nordea Hypotek.

– Räntetak passar särskilt bra för dig som söker trygghet i boendeekonomin utan att förlora möjligheten att dra nytta av räntesänkningar, säger Pia Tverin.

Taket kombinerar alltså fördelarna med både rörlig och bunden ränta. Med ett räntetak på bolånet följer räntan alltid med ner i räntenedgångar, men vid en ränteuppgång tar det stopp vid taket.

– Till skillnad från rörlig ränta, där din ränta följer marknadens utveckling i båda riktningar, ger räntetaket ett skydd genom att sätta en maxgräns för räntan, säger Pia Tverin.

FAKTA

Räntetak

- Räntekostnaden minskar om 3-månadersräntan faller.

- Det finns ett tak för hur mycket räntekostnaden kan öka.

- Du betalar en premiekostnad som är avdragsgill. Premien betalas under hela bindningstiden, även om lånet löses i förtid.

Ekonomisk trygghet

Sättet att binda lånet på passar särskilt bra för dig som söker trygghet i boendeekonomin utan att förlora möjligheten att dra nytta av räntesänkningar.

– Om din individuella ränta stiger över den avtalade taknivån, behöver du aldrig betala mer än taket. Samtidigt får du fördelen att din ränta följer med nedåt om räntorna sjunker. För detta skydd betalar du en premie under lånets löptid, och denna kostnad är avdragsgill när du deklarerar.

Räntetak är som mest eftertraktat när räntorna stiger – men då också som dyrast att teckna. Tryggheten kostar mer när marknaden är orolig, så det kan löna sig att tänka på räntetak redan när ränteläget är lågt.

Foto: Magnus Sandberg

Nordea erbjuder både 2 och 5 års löptid på räntetaket och därför kan det passa kunder i olika livssituationer.

– Bolån med räntetak fungerar utmärkt som en del av en ränteportfölj, där du delar upp ditt bolån i flera delar med olika bindningstider, säger Pia Tverin.

FAKTA

Fördelar med räntetak

1 Skydd vid stigande räntor.

2 Flexibilitet om räntan sjunker.

3 Du vet den maximala räntekostnaden i förväg.

ANNONS Innehållet är producerat av Schibsted Brand Studio i samarbete med annonsören. Det är inte producerat av Aftonbladets redaktion.

Vill ni också synas här? Läs mer om hur vi skapar innehåll som når ut, engagerar och ger effekt.